Neuer Leitfaden: Vom Energie- zum Klimamanagement

ÖKOTEC veröffentlicht in Kooperation mit GUTcert und der Deutschen Unternehmensinitiative Energieeffizienz e. V. (DENEFF) eine aktualisierte Version des Leitfadens „Vom Energie- zum Klimamanagement“.

Wird der Nachhaltigkeitsbericht bald zur Pflicht?

Nationale und EU-Politiker, Unternehmen, Branchenverbände, NGOs und Journalisten befassen sich seit einigen Monaten intensiv mit der angekündigten Corporate Sustainability Reporting Directive (CSRD), einer neuen Nachhaltigkeitsberichtspflicht für Unternehmen. Wir haben die wichtigsten Informationen für Sie zusammengefasst.

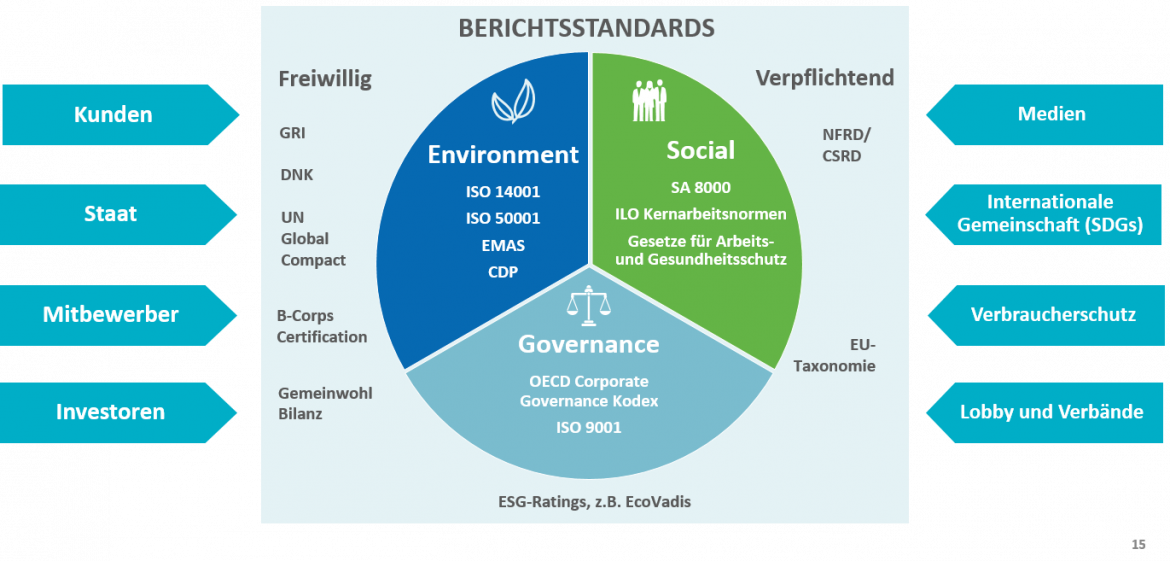

Traditionell wurden Nachhaltigkeitsberichte von Unternehmen auf freiwilliger Basis nach Berichtsstandards wie zum Beispiel dem Deutschen Nachhaltigkeitskodex (DNK) oder der Global Reporting Initiative (GRI) geschrieben. Lediglich börsennotierte Unternehmen mit mehr als 500 Mitarbeitenden unterlagen gesetzlichen Nachhaltigkeitsberichtspflichten über die Non-Financial-Reporting-Directive (NFRD). Allerdings blieb die Qualität der Nachhaltigkeitsberichte hinter den Erwartungen zurück, da es an Standarisierung und Qualität bzw. Belastbarkeit der Daten mangelte. Die CSRD ist wie die EU Taxonomie und Sustainabile Finance Disclosure Regulation (SFDR) Teil des europäischen Sustainable Finance Frameworks, welches das Ziel verfolgt Investitionen in nachhaltige Wirtschaftsaktivitäten zu lenken.

Die CSRD ist ein Upgrade der Non-Financial Reporting Directive, die mit der Verabschiedung des CSR-Richtlinien-Umsetzungsgesetz (CSR-RUG) durch den Deutschen Bundestag im Jahr 2017 in deutsches Recht überging. Ziel dieses Updates ist es, den Kreis der berichtspflichtigen Unternehmen auszuweiten und Informationen zur Nachhaltigkeit konsistent und kohärent aufzubereiten und zu veröffentlichen. Internen und externen Stakeholdern wie Investoren, Mitarbeitern und Kunden soll damit eine höhere Transparenz und eine verlässlichere Entscheidungsgrundlage geboten werden.

Berichtspflichtig sind dann nicht mehr nur Unternehmen, die gelistet sind, sondern zwei der drei folgenden Kriterien erfüllen und mehr als 250 Mitarbeitende beschäftigen, über 40 Mio. € Umsatz erzielen oder Bilanzsumme von mehr als 20 Mio. € erwirtschaften. Schätzungsweise 15.000 Unternehmen in Deutschland sind davon betroffen (DNK).

Berichtspflicht besteht dann zu allen drei Handlungsfeldern der Nachhaltigkeit:

Dabei soll das Prinzip der Doppelte Wesentlichkeit (Double Materiality) Beachtung finden, bei dem sowohl die positiven und negativen Auswirkungen der Unternehmensaktivitäten auf die Umwelt betrachtet werden, als auch die Chancen und Risiken, die sich durch die Umwelt für das Unternehmen ergeben.

Die Verabschiedung des Gesetzes auf EU-Ebene ist für Mitte 2022 geplant. Fest steht allerdings bereits jetzt, dass Unternehmen ihren Beitrag zu einer nachhaltigen Entwicklung und zu den nationalen und europäischen Klimazielen dazulegen haben.

Dies bezieht sich einerseits auf eine umfassende Betrachtung des Geschäftsmodells und dessen Einklang mit dem 1,5 Grad Ziel. Weiterhin werden u. a. eine Treibhausgas-Bilanz nach dem Greenhouse Gas Protocol, absolute und relative Emissionsreduktionsziele, geplante Maßnahmen zur Dekarbonisierung und ein operatives Monitoring erforderlich sein, um stärkere Transparenz über den Grad der Umsetzung zu erhalten.

Der Vorschlag des Europäischen Rates vom Februar 2022 empfiehlt eine Staffelung der Fristen nach Unternehmensgröße:

Die Berichterstattung findet ab dann ausschließlich im Lagebericht statt, der neben dem Jahresabschluss von mittelgroßen und großen Kapital- und Personengesellschaften veröffentlicht werden muss.

Achtung: Auch wenn kleine und mittlere Unternehmen im ersten Schritt nicht berichtspflichtig sind, ist davon auszugehen, dass diese dennoch indirekt von der CSRD betroffen sind. Kunden und Investoren, die berichtspflichtig sind, werden die Anforderungen an die Zusammenarbeit mit kleinen und mittleren Unternehmen erhöhen, um die eigene Berichtspflicht und selbst gesteckte Nachhaltigkeitsziele erfüllen zu können.

Am 10. November 2022 verabschiedete das Europäische Parlament den Richtlinienvorschlag mit großer Mehrheit in erster Lesung. Am 28. November wird die CSRD dem Europäischen Rat zur Abstimmung vorgelegt. Danach haben nationale Regierungen 18 Monate Zeit, die Richtlinie in nationales Recht zu überführen. Im November 2022 plant die European Financial Reporting Advisory Group (EFRAG) die überarbeiteten Entwürfe der European Sustainability Reporting Standards (ESRS) zu veröffentlichen und an die Europäischen Kommission zu übergeben. (Abschnitt aktualisiert am: 14.11.2022)

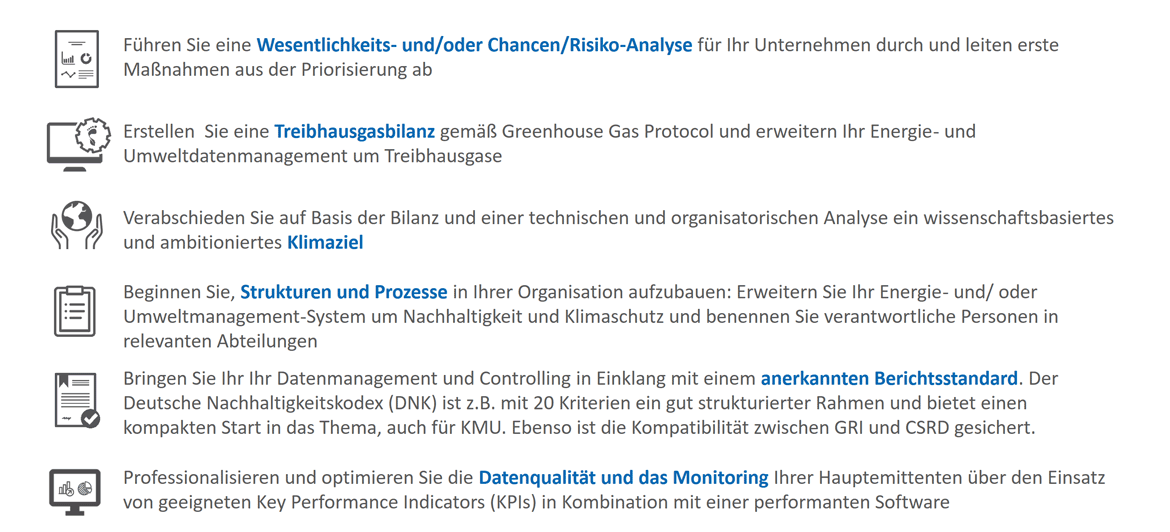

Auch wenn die Fristen noch weit in der Zukunft liegen, empfehlen wir Ihnen, zeitnah mit der Berichterstattung zu beginnen und entsprechende Maßnahmen einzuleiten. Denn bleiben Sie realistisch: Für einen CSRD-konformen Bericht sind strategische Entscheidungen zu treffen und viele Themen mit Akteuren aus verschiedenen Abteilungen abzustimmen, die ihre Zeit benötigen! Wir haben Ihnen einige Tipps für erste Schritte und Maßnahmen zusammengestellt:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

ÖKOTEC veröffentlicht in Kooperation mit GUTcert und der Deutschen Unternehmensinitiative Energieeffizienz e. V. (DENEFF) eine aktualisierte Version des Leitfadens „Vom Energie- zum Klimamanagement“.

Das neue BMWi-Förderprogramm „Transformationskonzepte“ startet: Es unterstützt Unternehmen auf dem Weg zur Klimaneutralität. Sie erhalten für ihr Konzept einen Fördersatz von 40%, die maximale Fördersumme beträgt 50.000 €.

Bis zum Jahr 2030 verfolgt die CAFEA-Gruppe das Ziel Kaffee möglichst klimaneutral zu produzieren. Um das zu erreichen, werden Treibhausgasemissionen minimiert und das Produktportfolio ökoeffizienter und -effektiver ausgerichtet.

Bild: wutzkohphoto/Shutterstock.com